Voy a contarte cómo dice Hacienda que tienen que tributar los alquileres turísticos: IRPF, IVA, IAE, ITP, IRNR y además obligaciones fiscales. Nada de interpretaciones. Es lo que dice la Agencia Tributaria desde su página web. Me he limitado a estructurar la información de la Agencia en preguntas y respuestas para facilitarte su lectura sin alterar aquélla. Si alquilas una vivienda o tienes pensado en hacerlo te conviene no perdértelo.

Indice

- 1 ACTIVIDAD DE ALQUILER DE APARTAMENTOS TURÍSTICOS SEGÚN HACIENDA

- 2 IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (IAE)

- 3 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

- 4 IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

- 5 IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (IRNR)

- 6 OBLIGACIONES DE INFORMACIÓN

- 7 LECTURAS OBLIGADAS

ACTIVIDAD DE ALQUILER DE APARTAMENTOS TURÍSTICOS SEGÚN HACIENDA

¿Qué se considera arrendamiento para uso distinto de vivienda?

¿Cuándo existirá alquiler turístico?

¿Qué es la actividad de hospedaje?

¿Qué servicios tienen la consideración de servicios complementarios propios de la actividad de hospedaje?

¿Qué servicios no tienen la consideración de servicios complementarios propios de la actividad de hospedaje?

-

Servicio de limpieza del apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

-

Servicio de cambio de ropa en el apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

-

Servicio de limpieza de las zonas comunes del edificio (portal, escaleras y ascensores) así como de la urbanización en que está situado (zonas verdes, puertas de acceso, aceras y calles).

-

Servicios de asistencia técnica y mantenimiento para eventuales reparaciones de fontanería, electricidad, cristalería, persianas, cerrajería y electrodomésticos.

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (IAE)

¿En qué consiste el IAE?

¿Para la actividad de alquiler de apartamentos turísticos es obligatorio darse de alta en el IAE?

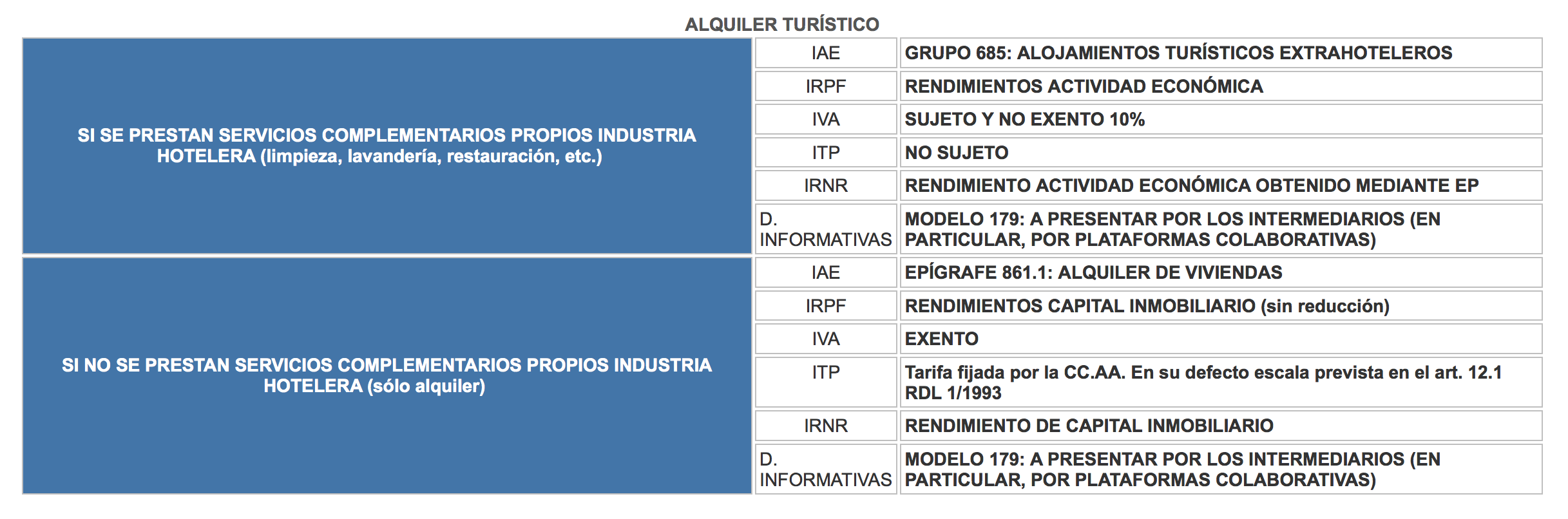

¿En qué epígrafe hay que darse de alta en el IAE cuando una persona o entidad cede, a cambio de un precio a arrendatarios, apartamentos por periodos de tiempo determinado prestando servicios de hospedaje? (Supuesto 1)

Por otro lado, y conforme establece la letra F) del apartado 2 de la regla 4ª de la Instrucción, los sujetos pasivos que ejerzan la actividad de servicios de hospedaje podrán prestar, sin pago de cuota adicional alguna, servicios complementarios, tales como servicios de limpieza, cambio de sabanas, internet, televisión etc.

¿En qué epígrafe hay que darse de alta en el IAE cuando una persona o entidad propietaria de un apartamento turístico lo arrienda a una entidad mercantil o persona física que lo explota como establecimiento extrahotelero contratando ésta, su ocupación con touroperadores y/o el personal necesario y asumiendo todos los riesgos de la explotación? (Supuesto 2)

¿En qué epígrafe hay que darse de alta en el IAE si la actividad consiste, exclusivamente, en el arrendamiento por períodos de tiempo de casas o parte de las mismas, sin prestar ningún servicio propio de la actividad de hospedaje y limitándose a poner a disposición del arrendatario las instalaciones? (Supuesto 3)

¿Cuál es el régimen de exenciones previstas en la Ley?

¿Cuáles son los efectos prácticos de dicha exención?

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

A los efectos del IRPF, ¿Qué consideración tienen los rendimientos derivados del alquiler de apartamentos turísticos?

¿Quién está obligado a declarar los rendimientos obtenidos por el arrendamiento?

¿Es aplicable la reducción del 60 % a los alquileres turísticos?

¿Cómo tributarán los periodos de tiempo en los que el inmueble no haya sido alquilado?

¿Cuándo el arrendamiento se considerará una actividad empresarial?

-

Cuando demás de poner a disposición el inmueble, se ofrezcan, durante la estancia de los arrendatarios, servicios propios de la industria hotelera como pueden ser: servicios periódicos de limpieza, de cambio de ropa, de restauración, de ocio u otros de naturaleza análoga.

-

Cuando sin prestar tales servicios, se disponga de una persona con contrato laboral y jornada completa para la ordenación de la actividad.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

¿Quién realiza arrendamientos de alojamientos turísticos tiene, a efectos del IVA, la condición de empresario?

¿Los arrendamientos de alojamientos turísticos están sujetos al IVA?

¿Hay que pagar IVA en los arrendamientos de alojamientos turísticos en los que no se prestan servicios propios de la industria hostelera?

¿Hay que pagar IVA en los arrendamientos de alojamientos turísticos en los que si se prestan servicios propios de la industria hostelera?

¿Cómo se determina al cuota tributaria de los arrendamientos de alojamientos turísticos en el ITP?

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (IRNR)

¿Qué se considera renta obtenida en territorio español?

¿Pueden ser gravadas conforme a la ley española las rentas derivadas de bienes de situados en España que pertenezcan a un no residente ?

¿Cómo tributan los arrendamientos de alojamientos turísticos de un no residente?

¿Cuándo el arrendamiento de un inmueble no constituirá una actividad económica?

¿Cuál será el rendimiento a declarar?

¿Cuándo se entiende devengado el rendimiento a declarar?

¿Cuál es el tipo de gravamen aplicable?

¿Qué modelo de declaración hay que presentar?

¿Cuándo podrán agruparse las rentas?

¿Es posible la compensación de rentas agrupadas?

¿Cuál es el período de agrupación?

¿De qué formas se puede presentar la declaración modelo 210?

-

En papel, imprimiendo el documento PDF que resulta de cumplimentar el formulario disponible en el portal de internet de la Agencia Tributaria.

-

Telemática, por Internet.

¿En qué plazo tiene que presentarse la declaración modelo 210?

-

Con resultado a ingresar: los 20 primeros días naturales de los meses de abril, julio, octubre y enero, en relación con las rentas cuya fecha de devengo esté comprendida en el trimestre natural anterior.

-

Con resultado de cuota cero: del 1 al 20 de enero del año siguiente al de devengo de las rentas declaradas.

-

Con resultado a devolver: a partir del 1 de febrero del año siguiente al de devengo de las rentas declaradas y dentro del plazo de cuatro años contados desde el término del periodo de declaración e ingreso de la retención. Se entenderá concluido el plazo para la presentación de la autoliquidación en la fecha de su presentación.

¿Cuándo se entenderá que existe actividad económica en el arrendamiento de alojamientos turísticos?

-

Se disponga en España para la ordenación de la actividad de al menos una persona empleada con contrato laboral y a jornada completa.

-

Si el alquiler de la vivienda de uso turístico se complementase con la prestación de servicios propios de la industria hostelera tales como restaurante, limpieza, lavado de ropa y otros análogos. Estos servicios podrán prestarse de forma directa o a través de la subcontratación a terceros.

¿Qué modelos y en qué plazos deberán presentar los establecimientos permanentes la declaración por el IRNR?

¿Cuál es el tipo de gravamen de los EP?

¿Cuáles son las deducciones y bonificaciones de los EP?

¿Cuál es el periodo impositivo y devengo de los EP?

¿Cuál es el régimen de retenciones e ingresos a cuenta de los EP?

¿Los EP están obligados a efectuar Pagos fraccionados?

¿Cuáles son las obligaciones formales de los EP relativas a los pagos fraccionados?

-

Plazos: 20 primeros días naturales de los meses de abril, octubre y diciembre.

-

Modelo: 202 Cuando no deba efectuarse ingreso alguno en concepto de pago fraccionado, no será obligatoria la presentación del modelo 202, salvo para aquellos EP que tengan la consideración de Gran Empresa, que deberán presentar el modelo, aún cuando no deba efectuar ingreso alguno, lo que originará la existencia de autoliquidaciones negativas.

¿Qué modelo y plazo deben presentar los EP?

-

Plazo: 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo.

-

Modelo: 200.

¿Qué obligaciones formales deben cumplir los EP?

OBLIGACIONES DE INFORMACIÓN

¿Desde cuándo?

¿A través de qué modelo?

¿Quiénes están obligados a presentar el modelo 179?

¿En qué consiste la obligación de información?

¿Qué tipo de información se suministra en el modelo 179?

-

Titular de la vivienda

-

Titular del derecho en virtud del cual se cede la vivienda (si es distinta del titular de la vivienda)

-

Identificación de las personas o entidades cesionarias.

-

Inmueble objeto de cesión.

-

Número de días de disfrute de la vivienda con fines turísticos

-

Importe percibido por el titular cedente del derecho

-

Número de contrato asignado por el intermediario

-

Fecha de inicio de la cesión

-

Fecha de intermediación

-

Identificación del medio de pago utilizado

Para más detalle sobre esta obligación puedes leer mi siguiente artículo:

Las webs para alquilar apartamentos turísticos informarán a Hacienda de tu anuncio. El modelo 179 a examen

FUENTE: Agencia Tributaria

LECTURAS OBLIGADAS

Si te interesa la fiscalidad de tu alquiler turístico tienes que leer:

>>> Algunas cuestiones fiscales sobre tu alquiler turístico que deberías conocer <<<

Gracias por haber llegado hasta aquí.

Y recuerda que este post no suple el asesoramiento especializado que probablemente pueda requerir tu asunto.

Para finalizar, sólo te pido una puntuación y un comentario. Ello me ayudará a saber tu opinión y a mejorar la calidad de mis contenidos.

También es muy importante para mí que compartas esta entrada en tus redes sociales.

[kkstarratings]

No te pierdas los contenidos más exclusivos que publico para tí en mi grupo cerrado de Facebook.

La mejor forma de estar siempre conectados y poder ayudarte.

Para entrar sólo tienes que pinchar aquí.

![]() Exclusión de responsabilidad de Alquiler Vivienda Vacacional y/o sus responsables: Los contenidos de esta página son de carácter general y tienen finalidad meramente informativa para facilitar el cumplimiento de la normativa aplicable a la actividad turística vacacional por parte de sus usuarios, sin constituir en modo alguno la prestación de un servicio de asesoramiento legal de ningún tipo, por lo que dicha información resulta insuficiente para la toma de decisiones personales o empresariales por parte del usuario. En consecuencia, se recomienda que los usuarios de la presente página web se pongan en contacto con los órganos competentes y/o los profesionales que correspondan para resolver cuantas dudas y cuestiones puedan surgirles sobre la actividad turística vacacional con carácter previo a su inicio. Alquiler Vivienda Vacacional y/o sus responsables no se responsabilizan en ningún caso de las decisiones tomadas a partir de la información suministrada en la página web ni de los daños y perjuicios producidos en el usuario o terceros con motivo de actuaciones que tengan como fundamento la información obtenida en la presente página web. El servicio de acceso a la presente página web incluye dispositivos técnicos de enlace, directorios e incluso instrumentos de búsqueda que permiten al usuario acceder a otras páginas y portales de Internet (sitios enlazados). Alquiler Vivienda Vacacional y/o sus responsables no se hacen responsables por los daños producidos por la ilicitud, calidad, desactualización, indisponibilidad, error e inutilidad de los contenidos y/o servicios de los sitios enlazados ni por cualquier otro daño. En ningún caso, la existencia de sitios enlazados debe presuponer la existencia de acuerdos con los responsables o titulares de los mismos, ni la recomendación, promoción o identificación de Alquiler Vivienda Vacacional y/o sus responsables con las manifestaciones, contenidos o servicios proveídos.

Exclusión de responsabilidad de Alquiler Vivienda Vacacional y/o sus responsables: Los contenidos de esta página son de carácter general y tienen finalidad meramente informativa para facilitar el cumplimiento de la normativa aplicable a la actividad turística vacacional por parte de sus usuarios, sin constituir en modo alguno la prestación de un servicio de asesoramiento legal de ningún tipo, por lo que dicha información resulta insuficiente para la toma de decisiones personales o empresariales por parte del usuario. En consecuencia, se recomienda que los usuarios de la presente página web se pongan en contacto con los órganos competentes y/o los profesionales que correspondan para resolver cuantas dudas y cuestiones puedan surgirles sobre la actividad turística vacacional con carácter previo a su inicio. Alquiler Vivienda Vacacional y/o sus responsables no se responsabilizan en ningún caso de las decisiones tomadas a partir de la información suministrada en la página web ni de los daños y perjuicios producidos en el usuario o terceros con motivo de actuaciones que tengan como fundamento la información obtenida en la presente página web. El servicio de acceso a la presente página web incluye dispositivos técnicos de enlace, directorios e incluso instrumentos de búsqueda que permiten al usuario acceder a otras páginas y portales de Internet (sitios enlazados). Alquiler Vivienda Vacacional y/o sus responsables no se hacen responsables por los daños producidos por la ilicitud, calidad, desactualización, indisponibilidad, error e inutilidad de los contenidos y/o servicios de los sitios enlazados ni por cualquier otro daño. En ningún caso, la existencia de sitios enlazados debe presuponer la existencia de acuerdos con los responsables o titulares de los mismos, ni la recomendación, promoción o identificación de Alquiler Vivienda Vacacional y/o sus responsables con las manifestaciones, contenidos o servicios proveídos.

Muchas gracias por el post, es de gran ayuda.

Mi marido y yo hemos cedido (no alquilado) a una empresa nuestro apartamento para alquiler vacacional. Por lo que he leído en tu web debemos presentar el IVA y los rendimientos serán considerados como capital inmobiliario, no debemos pagar por IAE (ya que no prestan servicios propios de la industria hotelera) ni el ITP. ¿Es así como indico?

Muchas gracias!

Un saludo

Hola Margarita

Bien estendido y bien explicado.

Te he mandado a tu correo unos enlaces a algunas de mis presentaciones en relación a lo que preguntas.

Si necesitas asesoramiento sobre el particular (que redactemos el contrato), no dudes en contactar conmigo en el correo info@alquilerviviendavacacional.com

Que tengas un feliz día

Hola Juan Antonio, me ha parecido muy clarificadora la información de tu blog sobre la tributación de los alquileres turísticos, pero hay un punto que no tengo claro.

En caso del propietario de un inmueble que cede su gestión como vivienda turística a una persona física (que no realiza servicios propios de la actividad hotelera) a cambio de un alquiler mensual. El propietario tiene la obligación de tributar por la misma por rendimientos del capital inmobiliario. Pero, ¿qué obligaciones tiene y cómo debe tributar la persona física que gestiona la vivienda sin prestar servicios propios de la actividad hotelera?

Hola Marta

El tercero, persona física, puede (1) bien explotar/gestionar la vivienda cedida por el propietario o (2) simplemente intermediar en su gestión, sin cesión del propietario, debiendo tributar y cumplir las obligaciones propias de los trabajadores autónomos (tributar por rendimientos de actividades económicas)

Si deseas conocer sus obligaciones legales y fiscales en relación a la explotación y/o intermediación de viviendas turísticas, puedes contactar conmigo en info@alquilerviviendavacacional.com, donde te expliré todo lo que debes saber sobre la contratación con el propietario, facturación, y resto de obligaciones fiscales (ROI, modelo 179, etc) de los gestores turísticos.

No olvides entrar en mi nuevo canal de Telegram

Allí subo a diario noticias de interés sobre el alquiler turístico

Que tengas un feliz día

Muy aleccionador, sobre todo para los que empezamos en este mundo del alquiler vacacional, solo me surge una duda ¿Hay que darse de alta en el ROI?

Hola José Antonio

La respuesta debe ser afirmativa, si recibes facturas con inversión de sujeto pasivo (por ejemplo, cuando anuncias tu alquiler turístico en Booking)

Si necesitas que estudie tu caso particular, no dudes en contactar conmigo en el correo info@alquilerviviendavacacional.com

Tampoco olvides entrar en mi nuevo canal de Telegram Allí subo a diario noticias de interés sobre el alquiler turístico

Que tengas un feliz día

Muy bien explicado pero a mi parecer falta algo por aclarar por parte de Hacienda.

Respecto a la declaración y pago del ITP del piso turístico que no ofrece servicios propios de la industria hotelera y del correspondiente impreso 600 de actos jurídicos documentados mi pregunta es: ¿ hay que hacer una declaración y pago por cada período reservado o por los ingresos del año fiscal ?

Consultado por mi parte ante tributos de mi Comunidad Autónoma telefónicamente me decían que había que hacerlo por cada reserva y al replicarles que si un propietario tenía 100 períodos de reservas en un año tendría que hacer 100 declaraciones del modelo 600 y estaría absorbido burocráticamente me contestaron que bueno … que hiciera una sola declaración con el total de ingresos.

¿Qué opina usted? ¿Cómo hay que hacerlo?

Gracias

Gracias, Ramón

En muchos casos, la escasa entidad de las cuotas resultantes por la aplicación del ITP hará que ni siquiera resulte rentable su exacción administrativa.

A estos efectos en el articulo 16 de la Ley General Presupuestaria se afirma que “El Ministerio de Hacienda podrá disponer la no liquidación, o en su caso, la anulación y baja en contabilidad de todas aquellas liquidaciones de las que resulten deudas inferiores a la cuantía que fije como insuficiente para la cobertura del coste que su exacción y recaudación representen”.

Existe una norma equivalente en las Leyes de Hacienda de las Comunidades Autónomas.

La fijación de esta cuantía es de seis euros en el Estado central y varía entre 3 y 60 euros en las Comunidades Autónomas y territorios históricos.

No olvides entrar en mi nuevo canal privado de Telegram

Allí subo a diario noticias de interés sobre el alquiler turístico

Que tengas un feliz día

hola Juan Antonio.

Mi marido y yo hemos destinado nuestro apartamento para alojamiento turistico. Soy espanol pero vivo en Estados Unidos mi esposa es norteamericana asi que no somos residentes en espana . la persona que lo lleva nos cobra el 15% del total del dinero que se recibe mas 60 eu cpor cada limpieza y una suma anual de 240 eu por gastos y publicidad no se con certeza pero hemos estimado que com suerte el total anual ser de unos 10000 eu (veremos A ver) menos los gastos ya indicados

mi pregunta: que tenemos que paga a la hacienda espanola de impuestos por dicho apartamento y tambien que otro tramites debemos hacer

muchas gracias. Deborah Abello

Te hemos contestado por privado.

Por favor, revisa tu correo.

Y si no es así, ponte en contacto con nosotros en info@alquilerviviendavacacional.com

También puedes plantear tus consultas generales en nuestro chat de Observatorio de Alojamientos Turísticos, y seguirnos en nuestro canal de Telegram

Que tengas un feliz día

Gracias por el artículo, me ha sido de gran ayuda.

Me surge una duda, tengo una vivienda dada de alta como VUT los mese de julio y agosto. El resto del año es mi vivienda habitual. ¿debe tributar igualmente los meses que está a mi disposición, teniendo en cuenta que no tengo ninguna otra vivienda a mi nombre?

Gracias de nuevo, un saludo.

Te hemos contestado por privado.

Por favor, revisa tu correo.

Y si no es así, ponte en contacto con nosotros en info@alquilerviviendavacacional.com

También puedes plantear tus consultas generales en nuestro chat de Observatorio de Alojamientos Turísticos, y seguirnos en nuestro canal de Telegram

Que tengas un feliz día

Hola. Buenas tardes. Acabo de empezar a alquilar mi vivienda de uso turístico sin

prestacion de servicios adicionales. Un cliente me ha pedido factura y no sé si puedo emitirla. Tampoco se si debo incluir todo o solo lo que cobro tras los descuentos de Booking y Airbnb.

No sé si tengo alguna obligación fiscal aparte de declarar los rendimientos en el IRPF. Ruego me asesoren.

Por favor, Conchi, dirige tu consulta a info@alquilerviviendavacional.como para que estudiemos bien tu caso con examen de la documentación que fuera necesario.

Muchas gracias

Telegram Link invitación

https://t.me/+hARMMldELVtiNTY0