La manera en cómo gestionas tu alquiler turístico determinará las obligaciones con Hacienda, con la Administración turística autonómica y, también, tus clientes.

La manera en cómo gestionas tu alquiler turístico determinará las obligaciones con Hacienda, con la Administración turística autonómica y, también, tus clientes.

¿Sabias que la elección del modelo de gestión de negocio del alquiler de tu vivienda turística afectarán a tus obligaciones fiscales y a las posibles responsabilidades frente a la Administración turística?

No está de más recordarte que el servicio de hospedaje consiste en facilitar alojamiento o estancia a cambio de un precio. Al estar excluidas las viviendas que, por motivos vacacionales o turísticos, se cedan sin contraprestación económica.

También que este servicio de alojamiento puede ofrecerse junto con otros servicios adicionales o complementarios: recepción, limpieza periódica, cambio de ropa de cama y de baño, custodia de maletas, lavandería, prensa y, a veces, prestando servicios de alimentación y restauración, etc.

Para prestar el servicio de alojamiento u hospedaje puedes utilizar diferentes modelos empresariales o de negocio.

Vaya por delante que cuando hablo de «empresa» no me refiero a las formas solitarias de S.A o S.L. o cualesquiera otras. Esto te lo aclaro a continuación.

Indice

- 1 ACLARACIONES PREVIAS SOBRE LA GESTIÓN DE TU VIVIENDA TURÍSTICA

- 2 MODELO 1: Como propietario alquilas directamente tu vivienda turística

- 3 MODELO 2: Como propietario alquilas tu vivienda turística pero lo haces a través de un tercero (Empresa Gestora)

- 4 MODELO 3: Como propietario arriendas tu vivienda y tu inquilino lo subarrienda turísticamente a un tercero (turistas)

- 5 EL PRINCIPIO DE UNIDAD DE EXPLOTACIÓN A LA HORA DE ALQUILAR TU VIVIENDA TURÍSTICA

- 6 Estoy creando la comunidad más grande en internet sobre alquileres turísticos.

- 7 Me encantaría que formaras parte de ella.

- 8 ¿Te apuntas?

ACLARACIONES PREVIAS SOBRE LA GESTIÓN DE TU VIVIENDA TURÍSTICA

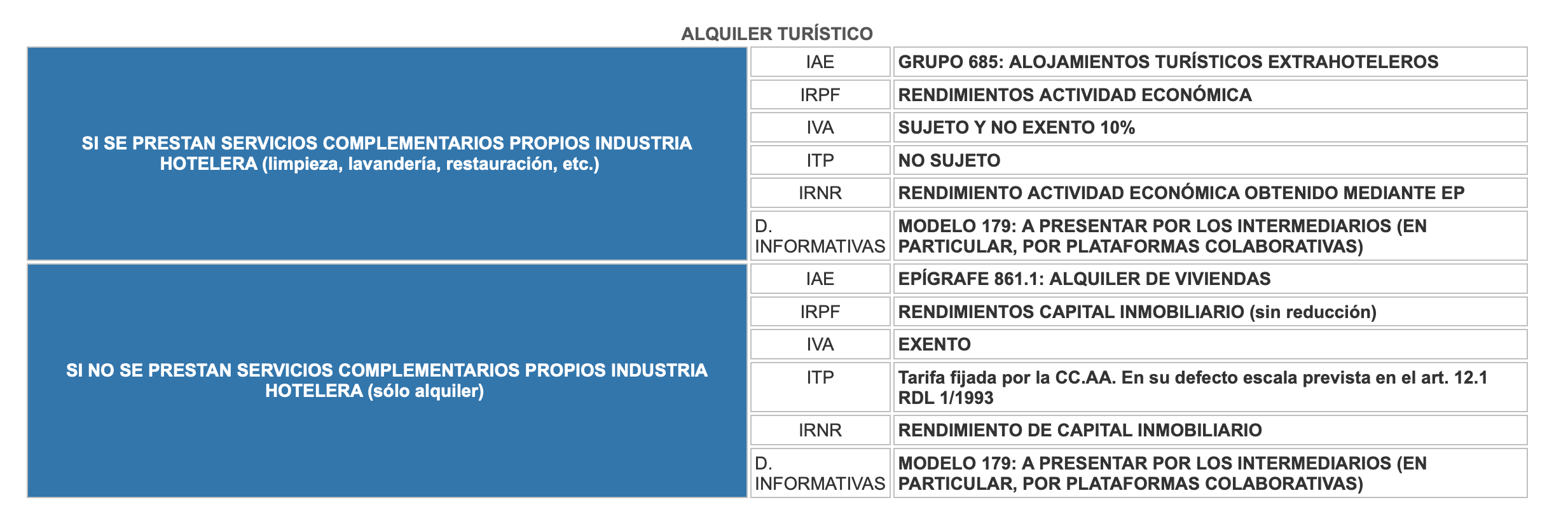

La normativa de turismo considera “Empresas explotadoras de viviendas turísticas” (también llamadas “Empresas comercializadoras”) a las personas propietarias o las personas físicas o jurídicas, cuya actividad profesional, principal o no, consista en la cesión a título oneroso del uso y disfrute de las viviendas que cumplan los requisitos previstos en la correspondiente normativa autonómica.

Debes tener presente que no siempre el Titular de una vivienda turística (titular de la propiedad) coincide con el Titular de la actividad turística (titular de la explotación de la actividad económica). Dependerá del modelo de gestión de la vivienda turística que emplees.

De hecho y como regla general (porque hay alguna legislación autonómica que estable la responsabilidad solidaria o conjunta del titular de la vivienda y de la explotación, como por ejemplo, Baleares) cuando se comete una infracción turística el responsable y, por tanto, quien va a poder ser sancionado por la Administración turística es el titular de la explotación turística (Titular de la actividad económica) y no el titular de la vivienda turística (el propietario) si este se ha desentendido de la explotación turística y nada tiene que ver con la actividad turística.

Por ello es muy útil conocer cuáles son los modelos de gestión más frecuentes que se utilizan en la práctica para comercializar o explotar una vivienda turística.

¿Cuál es el tuyo?

MODELO 1: Como propietario alquilas directamente tu vivienda turística

En este primer modelo es el mismo Titular de la vivienda turística quien realiza todas las actividades en el alquiler de la vivienda turística: publicidad en los canales de oferta turística, promoción, contratación, recepción de turistas, cobro, facturación, prestación de servicios turísticos, etc.

Cuando el propietario de la vivienda turística realiza todas las anteriores gestiones está actuando como el Titular de la explotación.

¿Quién responde ante la Administración Turística y los turistas?

El propietario de la vivienda turística en cuanto Titular de la explotación turística será el único responsable ante la Administración turística y los turistas.

De manera que será sujeto responsable de las infracciones turísticas que puedan cometerte en el desarrollo de la explotación turística.

¿Qué obligaciones tienes con Hacienda?

- Si optas por alquilar directamente la vivienda turística tendrás que declarar los ingresos derivados de la actividad turística en tu declaración anual del Impuesto de la Renta de las Personas Físicas (IRPF), si tienes tu residencia fiscal en España (residente).

- Las personas físicas no residentes en España también deben cumplir con la Agencia Tributaria si alquilan una vivienda turística de su propiedad. En este caso, tendrán que declarar los rendimientos obtenidos por alquiler de vivienda vacacional por el impuesto sobre la renta de no residentes (IRNR).

- Asimismo deberás tener en cuenta en el IRPF o IRNR , según los casos, que por los días que el inmueble esté vacío también hay que pagar: deberás imputar por ese periodo, al menos, el 1,1% del valor catastral, aunque en algunos municipios el porcentaje puede llegar al 2%. La cantidad resultante se dividirá entre los 12 meses del año y después se multiplicará por el número de meses que no ha estado alquilada la vivienda.

- Una vez que has incluido en el IRPF tanto los ingresos como el cálculo de los días que ha estado vacío, deberás añadir los gastos deducibles durante el tiempo que ha estado alquilado, entre los que podrían encontrarse los intereses de la hipoteca, si tienes, la cuota de la comunidad de propietarios, los suministros, los impuestos municipales, las facturas de comisión que se pagan a los portales de Internet, la amortización del inmueble, etc.

- Para los no residentes de la Unión Europea, Islandia y Noruega se aplicará un tipo de gravamen del 19% sobre los rendimientos obtenidos y, para el resto un 24%». Respecto a los gastos deducibles, los no residentes de miembros de la Unión Europea (incluyendo Islandia y Noruega) pueden deducirse en su modelo 210 los gastos de mantenimiento, financiación, tributos, etcétera, como se deducen los residentes, frente a los extracomunitarios de cualquier país del mundo que no pueden deducirse estos gastos e incluyen en su modelo 210 sólo los ingresos recibidos.

- Además cualquier propietario, independientemente del municipio en el que tenga la vivienda turística, deberá darse de alta como arrendador en la Agencia Tributaria presentando el modelo 036. Mientras que los no residentes deben presentar el modelo 210 trimestralmente, en el que pueden agrupar los ingresos si proceden de un mismo inmueble aunque sean de inquilinos distintos. Sólo existe un caso en el que sí tienen que presentar el modelo 036: si realizan su actividad a través de un establecimiento permanente, lo que requiere una persona contratada a jornada completa para ordenar este negocio.

- En caso de ofrecer servicios propios de la industria hotelera (servicios complementarios) deberás sumar un 10% de IVA por los mismos, pero no por el alojamiento.

Hacienda considera como servicios complementarios propios de la industria hotelera los de restaurante, limpieza, lavado de ropa u otros análogos

Por el contrario, no se considera servicios complementarios propios de la industria hotelera:

- Servicio de limpieza del apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

- Servicio de cambio de ropa en el apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

- Servicio de limpieza de las zonas comunes del edificio (portal, escaleras y ascensores) así como de la urbanización en que está situado (zonas verdes, puertas de acceso, aceras y calles).

-

Servicios de asistencia técnica y mantenimiento para eventuales reparaciones de fontanería, electricidad, cristalería, persianas, cerrajería y electrodomésticos.

MODELO 2: Como propietario alquilas tu vivienda turística pero lo haces a través de un tercero (Empresa Gestora)

En este segundo modelo, el Titular de la vivienda turística (el propietario), por las razones que sean (no sabe o sencillamente no quiere) no alquila el establecimiento turístico él mismo y, en su lugar, busca a una persona para que le ayude con la gestión o explotación del alquiler turístico.

Básicamente consiste en ceder el piso a una tercera persona (física o jurídica) que es la que efectivamente se encarga de gestionar o explotar el alquiler de la vivienda turística.

Ese tercero llamado Empresa Gestora de la Explotación Turística suele tratarse de una empresa especializada en la explotación turística de inmuebles (persona jurídica), aunque también puede ser una persona física, un profesional (autónomo).

Esta es la opción para los que no quieren ocuparse del alquiler turístico.

Entre el Titular de la vivienda turística y el Titular de la actividad turística es necesario que exista un contrato de gestión o explotación.

¿Qué es y para qué sirve el contrato de gestión o explotación?

El contrato de explotación o gestión en esencia es un contrato arrendamiento de prestación de servicios.

Este contrato también se llama contrato de cesión del uso de la vivienda de uso turístico.

Es el título habilitante donde deberá constar documentalmente quién es el Titular de la explotación turística y en donde se establecerán los derechos y deberes de las partes así como la responsabilidad de cada una en la gestión o explotación frente a la Administración turística y los clientes.

Asimismo como título habilitante, deberás presentarlo ante la Administración turística, para que ésta sepa quién va a asumir las responsabilidades en materia de turismo.

A tenor de la libertad de pactos establecida en nuestro ordenamiento jurídico, las partes pueden establecer tantas condiciones o cláusulas cómo tengan por conveniente, siempre que no sean contrarias a derecho.

Por ello es fundamental que dicho documento sea redactado siempre con la intervención de un profesional especializado que contemple todas las circunstancias del caso concreto.

¿Quién asume los riesgos ante la Administración Turística?

La respuesta a esta pregunta nos la dará siempre el contrato de gestión que se firme entre las partes, pues en él se determinarán tanto las funciones de la Empresa Gestora como su responsabilidades en la gestión o explotación del negocio turístico.

De manera que:

- Si la Empresa Gestora de la Explotación presta simple apoyo y asistencia en la explotación del inmueble al propietario es obvio que no asumirá ningún riesgo empresarial ni tampoco ningún tipo de responsabilidad administrativa en materia de turismo.

- Por el contrario, si la Empresa Gestora interviene en cada una de las diferentes actividades que comprenden la explotación turística y asume en el contrato la titularidad de la explotación turística, es claro que asumirá todos los riesgos, tanto empresariales como administrativos.

Dicho con otras palabras, serán responsables de las infracciones administrativas a la normativa turística, las personas propietarias de las viviendas o, en su caso, las personas físicas o jurídicas a las que previamente la persona propietaria haya encomendado la explotación de las viviendas vacacional.

De manera que para que el propietario quede indemne y no pueda ser sancionado por la Administración turística, es preciso que previamente el propietario traslade la responsabilidad de la gestión o explotación turística a la Empresa Gestora previa la firma de un contrato de gestión o intermediación donde se determinen las obligaciones de las partes.

¿Cuáles son las obligaciones con Hacienda?

Del mismo modo que en el primer caso, el propietario o Titular de la vivienda turística tendrá que declarar las rentas percibidas como rendimientos del capital inmobiliario.

Te recuerdo que:

- Para sean considerados rendimientos de capital inmobiliario, el alquiler se tiene que limitar a la mera puesta a disposición de un inmueble durante un periodo de tiempo (carácter temporal), sin que vaya acompañado de la prestación de servicios propios de la industria hotelera. Como te he dicho antes, a modo de ejemplo, no se consideran como tales: los servicios de limpieza realizados antes de la llegada de los inquilinos o tras la salida de éstos o la entrega y recogida de llaves en el momento de la entrada y salida de los clientes.

- Los rendimientos obtenidos por el arrendamiento se declararán por el titular del inmueble o del derecho que le habilita para la cesión (por ejemplo, en el caso de un usufructuario del inmueble que cede el mismo) por la diferencia entre los ingresos íntegros y los gastos fiscalmente deducibles.

- Al rendimiento neto resultante de esa operación no le resultará aplicable la reducción del 60% , ya que las viviendas turísticas no tienen por finalidad satisfacer una necesidad permanente de vivienda sino cubrir una necesidad de carácter temporal.

- Los periodos de tiempo en los que el inmueble no haya sido objeto de cesión (es decir, hayan estado vacíos), generan la correspondiente imputación de renta inmobiliaria, al igual que cualquier otro inmueble, cuya cuantía sería el resultado de aplicar el porcentaje de imputación que corresponda (1,1% ó 2%) al valor catastral del inmueble, y en función del número de días que no haya estado cedido con fines turísticos.

No obstante lo anterior, el arrendamiento se puede entender también como una actividad empresarial y los rendimientos derivados de la misma tendrán la consideración de rendimientos de actividades económicas cuando, además de poner a disposición el inmueble, ofrezcas durante la estancia de los arrendatarios, servicios propios de la industria hotelera como pueden ser: servicios periódicos de limpieza, de cambio de ropa, de restauración, de ocio u otros de naturaleza análoga o cuando, sin prestar tales servicios, se disponga de una persona con contrato laboral y jornada completa para la ordenación de la actividad.

Como la Empresa Gestora de Explotación Turística presta unos servicios profesionales al Titular de la vivienda turística, éste deberá pagar además a aquélla, en concepto de prestación de sus servicios profesionales de gestión o intermediación, los honorarios pactados más el 21% en concepto de IVA o IGIC Canario.

En estos casos, suele ser habitual que la Empresa Gestora de Explotación se comprometa a pagar a la propiedad, de la renta de alquiler recibida del inquilino, la cuota mensual pactada.

De manera que el propietario recibe las rentas de alquiler menos la cuota o porcentaje pactado con la Empresa Gestora de la Explotación.

A tal fin la propiedad, en el contrato de gestión, deberá autorizar a la Empresa Gestora de Explotación para realizar la gestión del cobro y a cobrar la renta del inquilino, mediante domiciliación bancaria.

MODELO 3: Como propietario arriendas tu vivienda y tu inquilino lo subarrienda turísticamente a un tercero (turistas)

En este tercer modelo, el esquema es el siguiente: el Titular de la vivienda turística lo arrienda un particular o a una empresa y a continuación éstos lo explotan turísticamente. Sin que el propietario tenga nada que ver con la actividad turística de la vivienda que alquila.

Lo anterior implica que el Titular de la vivienda turística, primero, firma un único contrato de arrendamiento con el arrendador-arrendatario.

Este contrato que deberá firmarse con el primer inquilino será del tipo arrendamiento de uso distinto al de vivienda, pues el fin del alquiler no es servir de residencia permanente sino el desarrollo de una actividad económica o profesional por arrendatario.

Posteriormente el arrendatario, siempre con la autorización expresa del propietario-arrendador, alquilará o, mejor dicho, subalquilará o subarrandará la vivienda a los turistas mediante tantos contratos como tantas estancias turísticas se produzcan.

Tanto para la redacción del primer contrato de arrendamiento de uso distinto al de vivienda, permitiendo el subarriendo, como para los sucesivos contratos de alquiler turístico es muy conveniente el asesoramiento profesional, en donde se establezcan las cláusulas adecuadas, siempre adaptadas a la normativa vigente.

¿Quién asume los riesgos ante la Administración turística?

Mediante la firma del adecuado contrato de arrendamiento entre el propietario y el arrendatario, deben trasladarse a este último las responsabilidades en materia de turismo.

De ahí que en dicho documento deberán quedar claros los derechos y obligaciones de las partes firmantes así como determinadas sus respectivas responsabilidades responsabilidades frente a la Administración turística y los turistas.

Asimismo dicho documento es obligatorio que lo presentes ante la Administración turística, en el momento de iniciarse la actividad turística.

¿Cuáles son las obligaciones con Hacienda?

En el modelo 3, el propietario-arrendador declarará como en los modelos anteriores las rentas de alquiler como rendimientos del capital inmobiliario.

Sin embargo, existen unas peculiaridades, como consecuencia de la firma del contrato de arrendamiento de uso distinto al de vivienda:

- Debes darte de alta en Hacienda para lo que presentarás el modelo 037 .

- Debes repercutir el IVA o IGIC Canario por el total de la contraprestación (renta y cantidades asimiladas y accesorias) al tipo general del 21 % y presentar las declaraciones trimestrales de IVA.

- Podrás deducirse el IVA o IGIC Canario soportado por las inversiones o gastos realizados en el inmueble. De forma que si repercutes al inquilino gastos que estén a tu nombre (como comunidad, suministros, IBI…) , estos formarán parte de la base imponible del IVA o IGIC junto a las rentas del alquiler.

- En caso de que el arrendamiento sea la única actividad por la que debes presentar declaraciones de IVA, no estarás obligado a presentar el resumen anual de IVA (modelo 390) o IGIC Canario. Sólo tendrás que aportar cierta información adicional en la declaración de IVA o IGIC del cuarto trimestre.

- Como seguramente el que te paga será un autónomo o una empresa, tendrás que retener un porcentaje sobre la cantidad que te paga e ingresarlo trimestralmente en Hacienda a cuenta de tu IRPF. En 2018 sigue siendo el 19 %. La retención debe practicarse sobre todos aquellos gastos que se repercutan al arrendatario en virtud del contrato de arrendamiento como son la comunidad, los suministros (agua, luz, etc), el IBI o la tasa de basuras.

Ya fuera de los modelos de gestión de negocio, te voy a hablar un poco del principio de unidad de explotación que seguramente habrás oido más de una vez.

EL PRINCIPIO DE UNIDAD DE EXPLOTACIÓN A LA HORA DE ALQUILAR TU VIVIENDA TURÍSTICA

¿Qué significa que la explotación turística de los establecimientos alojativos deberá efectuarse bajo el principio de unidad de explotación?

Junto a las “viviendas con uso turístico”, que son aquellas en principio ideadas para uso residencial pero que prestan servicios de alojamiento turístico que se alterna con el uso propio, se encuentran los “apartamentos turísticos” cuyo uso es exclusivamente turístico. En estos últimos no existe el uso residencial.

Por esta razón sólo los apartamentos turísticos están sujetos a los principios de uso exclusivo (turístico) y unidad de explotación.

De forma que en el caso de que, de forma excepcional, existan unidades de alojamiento en un inmueble distintas de las del establecimiento de alquiler turístico, la explotación de dichas unidades independientes sólo podría realizarse por la empresa explotadora del establecimiento turístico.

Según el principio de unidad de explotación, la actividad turística de alojamiento se somete a una «única titularidad de explotación» ejercida en cada establecimiento y supone la afectación a la prestación del servicio de alojamiento turístico de todas las unidades de alojamiento integrantes de la edificación cuando éstas se encuentran en régimen de propiedad horizontal.

Para que lo entiendas mejor te pongo el siguiente ejemplo.

Ejemplo de unidad de explotación

Imagínate que tienes un apartamento o dos apartamentos en un edificio donde existe otro propietario que tiene la totalidad de apartamentos del edificio que explota turísticamente.

Quieres explotarlo turísticamente y presentas a tal fin en la la Administración turística la declaración responsable de inicio de actividad turística como vivienda de uso turístico. En la declaración responsable dices que quieres explotarlo como vivienda de uso turístico y no como apartamento turístico.

¿Sabes lo que seguramente te contestará tu Administración turística?

- En primer lugar, te dirá que no puedes explotarlo como «vivienda de uso turístico» sino como «apartamento turístico».

- En segundo lugar, «y para rematar», que si quieres explotarlo turísticamente (eso sí como apartamento turístico) deberás que bajo el principio de unidad de explotación. Esto es, tendrás que hacerlo conjuntamente con el propietario de la totalidad de los apartamentos del edificio de la manera que te cuento a continuación.

Diferentes modos de entender el principio de unidad de explotación, según tu Comunidad Autónoma

Pero el principio de unidad de explotación no se entiende de la misma manera en todo el territorio nacional. La culpa, nuevamente la tienen las Comunidades Autónomas que lo regulan de forma diferente:

1.En algunos casos, el principio de unidad de explotación se entiende como el sometimiento de la actividad turística de alojamiento en una parte de un edificio o, incluso en edificios distintos, a una única titularidad empresarial.

En estos casos sería posible, en principio, que un particular destine al alquiler turístico un apartamento independiente de un edificio dedicado, en parte, a la explotación de apartamentos turísticos bajo el principio de unidad de explotación.

Es el principio de unidad de explotación en su versión más amistosa.

Sucede, por ejemplo, en Madrid, País Vasco, o Valencia.

2.En otros casos, el principio de unidad de explotación suele estar vinculado al de uso exclusivo.

Es decir, el inmueble entero se destina a alquiler turístico y se explota por una única empresa. En el caso de que, de forma excepcional, existan unidades de alojamiento en un inmueble distintas de las del establecimiento de alquiler turístico, la explotación de dichas unidades independientes sólo podría realizarse por la empresa explotadora del establecimiento turístico.

Es la versión nada favorable del principio de unidad de explotación.

Lo encontramos en Baleares, Andalucía, Cantabria, Cataluña y Galicia.

¿Qué consecuencia tendrá el principio de unidad de explotación?

La principal consecuencia del principio de unidad de explotación es la obligación de ceder el alquiler de tu apartamento turístico a la empresa que comercializa el resto de los apartamentos del edificio.

La aplicación de este principio supone que los propietarios de unidades de un mismo edificio han de ponerse de acuerdo para nombrar un único gestor en quien delegar el ejercicio de la actividad de explotación turística, lo que no sólo condiciona la forma de prestar el servicio de alojamiento, sino que excluye del mercado a los propietarios, que se ven obligados a ceder la gestión a una única empresa explotadora.

¡ Vamos, menuda faena !

Sólo espero que no hayas pasado por esta desagradable experiencia que coarta la libertad del individuo de decidir cómo quiere ganarse la vida y con quién.

Gracias por haber llegado hasta aquí.

Y recuerda que este post no suple el asesoramiento especializado que probablemente pueda requerir tu asunto.

Para finalizar, sólo te pido una puntuación y un comentario.

[kkstarratings]

Ello me ayudará a saber tu opinión y a mejorar la calidad de mis contenidos.

También es muy importante para mí que compartas esta entrada en tus redes sociales.

[social_warfare buttons=»»Facebook, Twitter, Google+»»]

Estoy creando la comunidad más grande en internet sobre alquileres turísticos.

Me encantaría que formaras parte de ella.

¿Te apuntas?

No te pierdas los contenidos más exclusivos que publico para tí en mi grupo cerrado de Facebook.

La mejor forma de estar siempre conectados y poder ayudarte.

Para entrar sólo tienes que pinchar aquí.

![]() Exclusión de responsabilidad de Alquiler Vivienda Vacacional y/o sus responsables:

Exclusión de responsabilidad de Alquiler Vivienda Vacacional y/o sus responsables:

Los contenidos de esta página son de carácter general y tienen finalidad meramente informativa para facilitar el cumplimiento de la normativa aplicable a la actividad turística vacacional por parte de sus usuarios.

Sin constituir en modo alguno la prestación de un servicio de asesoramiento legal de ningún tipo, por lo que dicha información resulta insuficiente para la toma de decisiones personales o empresariales por parte del usuario.

En consecuencia, se recomienda que los usuarios de la presente página web se pongan en contacto con los órganos competentes y/o los profesionales que correspondan para resolver cuantas dudas y cuestiones puedan surgirles sobre la actividad turística vacacional con carácter previo a su inicio.

Alquiler Vivienda Vacacional y/o sus responsables no se responsabilizan en ningún caso de las decisiones tomadas a partir de la información suministrada en la página web ni de los daños y perjuicios producidos en el usuario o terceros con motivo de actuaciones que tengan como fundamento la información obtenida en la presente página web.

El servicio de acceso a la presente página web incluye dispositivos técnicos de enlace, directorios e incluso instrumentos de búsqueda que permiten al usuario acceder a otras páginas y portales de Internet (sitios enlazados).

Alquiler Vivienda Vacacional y/o sus responsables no se hacen responsables por los daños producidos por la ilicitud, calidad, desactualización, indisponibilidad, error e inutilidad de los contenidos y/o servicios de los sitios enlazados ni por cualquier otro daño.

En ningún caso, la existencia de sitios enlazados debe presuponer la existencia de acuerdos con los responsables o titulares de los mismos, ni la recomendación, promoción o identificación de Alquiler Vivienda Vacacional y/o sus responsables con las manifestaciones, contenidos o servicios proveídos.

Muy pedagogico.

Donde pido el modelo 1?

Hola Enrique

Gracias por tu comentario.

Para solicitar el modelo que desees deberás dirigir tu petición a info@alquilerviviendavacacional.com

Saludos,

Muy buenas Juan Antonio y muchas gracias por este informe explicativo. Sin duda en breves semanas contactaremos para que me asesores legalmente.

Ahora me surgen un par de dudas haber si puedes conocerlas.

La primera es que quien debe hacer la declaración responsable el propietario o la explotadora a la que se lo arriende. O es de libre pacto.

He convertido dos inmuebles en siete apartamentos de diferentes características, todos con entrada independiente pero sin división horizontal, es decir una escritura con tres alojamientos y otra con cuatro.

En qué grupo habría que situarlas.

Mi idea es arrendarlas y que la explotadora se encargue de todo, yo no quisiera saber nada.

Muchas gracias. Estamos en contacto.

Gracias Paco.

En relación a lo que preguntas, la declaración responsable la tiene que presentar quien sea titular de la actividad turística. Salvo en Cataluña (donde tienen que firmarla tanto el propietario como el titular de la actividad).

En tu caso y siempre que las viviendas no estén en Cataluña, si la explotadora se va a encargar como tu dices de todo, esto es, publicitar los alquileres, firmar los contratos con los turistas y gestionar el cobro, entre otros, será ésta la que deberá presentar la declaración responsable ante Turismo.

Previamente, la propiedad, ósea tú, deberás firmar un contrato de cesión del uso de las viviendas. Pues este documento hay que acompañarlo con la declaración responsable.

Si te parece seguimos en contacto dentro de mi grupo cerrado de Facebook

https://www.facebook.com/groups/1626287130788083/

Saludos

Hola,

Me ha surgido una duda con el modelo 2:

Puedo publicar los anuncios de los propietarios en booking, airbnb, etc… a mi nombre, pero No asumir la responsabilidad de la explotación¿? Al final, actúo como empresa de servicios sin tener que asumir los riesgos de la explotación, es correcto¿? En este caso, el propietario debe ser quién facture a los huéspedes y yo solo facturaría al propietario por una comisión de gestión (anuncios, cobros, entrega de llaves, limpieza, etc…).

Y por último, relativo al modelo 179. Si yo publico los anuncios a mi nombre en Booking por ejemplo, los datos fiscales a rellenar para que booking emita el modelo 179 deben ser los míos o los del propietario, teniendo en cuenta que el explotador sería el propietario aunque el anuncio de booking esté dado de alta a mi nombre¿?

Si me dices dónde conseguir el modelo 2, te lo agradezco.

Gracias.

Hola Antonio

Para responderte con mayor precisión es necesario conocer la Comunidad Autónoma donde desarrollas la comercialización del alquiler turístico. Dependiendo de cada comunidad autónoma las responsabilidades se reparten de diferente forma entre el propietario y el intermediario o explotador.

En cualquier caso y de manera general puedo decirte que será responsable ante turismo el que figure señalado como titular de la actividad turística en la declaración responsable de inicio de actividad.

El contrato de gestión o intermediación establecerá los derechos, obligaciones y responsabilidades que libremente pacten las partes. Es por ello que se pueden pactar diferente grados de intermediación.

Debes tener en cuenta que la plataforma on Line va a comunicar a Hacienda, a través del modelo 179, los datos de quien aparezca dado de alta como anfitrión. Cuando Hacienda cruce los datos comprobará quién es el propietario de la vivienda. Posteriormente, Hacienda podrá pedirte a ti y/o al propietario que aportéis el contrato de cesión del uso de la explotación turística.

Si estás interesado en que te redacte tu contrato de explotación turística, a medida, escribe un correo a info@alquilerviviendavacacional.com, y te daré presupuesto, sin compromiso.

Nos vemos dentro de mi grupo cerrado de FB para cualquier otra cuestión https://www.facebook.com/groups/ObservatorioAlojamientosTuristicos/ Que tengas un feliz día

Hola, la comunidad autónoma es Andalucía.

Booking y Airbnb permiten incluir datos de VAT Number (los datos que entiendo utilizan para completar el modelo 179) diferentes a los datos del titular del anuncio (booking) o anfitrión (airbnb). Por eso, mi pregunta… si Booking & Airbnb tienen posibilidad de informar directamente de los propietarios para qué incluir mis datos en el apartado «VAT Number» si después tendría que presentar yo un modelo 179 nuevo hacia el propietario¿? De esta forma sería más eficiente y evitaría presentar el modelo 179 como puente (Booking-Yo-Propietario) y se haría directo desde Booking-Propietario.

Crees que esto estaría bien gestionado¿? Facilitaría la vida a muchos gestores vacacionales.

Gracias. Te escribo para un presupuesto para el contrato.

Antonio

Interesante y lógica reflexión la que haces.

Pero la ley aunque sea, en muchas ocasiones, absurda e ineficiente, es la ley.

La Administración Tributaria disfruta con que el ciudadano se moleste y haga por duplicado las cosas. Carece de mentalidad empresarial.

Gracias por tu comentario

Nos vemos en el grupo de FB

Gracias, solo por cerrar esta conversación, es correcto el ejemplo que pongo¿?

Suponiendo anuncio a nombre del Gestor con reservas por valor de 1000€, donde booking cobra 150€+IVA y el Gestor cobra 200€ + IVA:

– Modelo 179 de Booking: como el anuncio está a nombre del gestor, dicho gestor debe incluir su propia información en «Info del IVA» y booking informará a hacienda de ingresos por valor de 1000€ hacia el gestor.

– Modelo 179€ del Gestor: el Gestor tendrá que presentar el modelo 179 e informará a hacienda de ingresos por valor de 1000€ hacia el propietario.

– El propietario deducirá los 150€+200€ de gastos relacionados con las reservas, por lo que pagará impuestos sobre un beneficio de 650€)

– El Gestor declarará ingresos de 150€ (re-facturación de Booking hacia el propietario, ya que la factura va a nombre del Gestor) que serán compensados con la facturación de booking hacia él, por lo que finalmente solo tributará por su factura de servicios (200€+IVA).

Gracias.

Antonio

Seguimos el debate por FB

Un saludo

Excelente Post, Gracias

Muchas gracias, Andy

Nos vemos dentro https://www.facebook.com/groups/ObservatorioAlojamientosTuristicos/

Que tengas un feliz día

Hola Juan Antonio,

Ante todo agradecerte el blog. Llevo ya tiempo informándome sobre la normativa (legal, fiscal, etc.) de las viviendas de uso turístico y para casi todas las cuestiones acabo encontrando siempre la respuesta correcta en alguno de tus posts. Como sabemos en internet hay mucha información, probablemente demasiada, ya que en muchas ocasiones es incorrecta. Por poner un ejemplo flagrante, ayer me encontré en internet con un articulo de uno de los periódicos de mayor tirada a nivel nacional que decía (erróneamente) que los residentes en países extracomunitarios pueden deducirse gastos en el IRNR. Yo por suerte sabia que no era cierto y por eso noté el error enseguida. Tu lo aclaras muy bien en el punto 5 del Modelo 1 de este post.

Con ánimo por tanto de ayudar a alcanzar la perfección, te comento que creo que te falta la palabra «no» en una frase del punto 3 de Modelo 1 más arriba… «el número de meses que NO ha estado alquilada». Para ser más exactos, quien deba hacer este cálculo debe saber que debe contar días y no meses.

Gracias de nuevo por el blog y nos leemos en Facebook.

Un saludo,

Paco

Hola Paco

Te agradezco tu cariñoso comentario y por avisar de la errata, que efectivamente existía.

Ya está corregida.

Nos vemos dentro https://www.facebook.com/groups/ObservatorioAlojamientosTuristicos/

Que tengas un feliz día

Buenas tardes , me ha gustado la explicacion es muy clara y resuelve muchas dudas que tengo

Nosotros tenemos una propiedad con licencia de alquiler turistico y en la gestoria nos dijeron que teniamos que hacer una comunidad de bienes para poder hacer los alquileres y asi lo hicimos pero es necesario esto? Según l.o que estoy leyendo en tus explicaciones nosotros solo damos servicios no complementarios y firmamos un contrato con una agencia que publica la casa y gestiona las reservas pero todo el resto lo hacemos nosotros que somos autonomos , me podrias informar

Muchas gracias

Hola Marianella

Estoy conforme con lo que te dice tu gestora.

Te voy a contar algunas cosas sobre la comunidad de bienes, que no se si sabrás.

La Comunidad de Bienes se constituye cuando la propiedad de un bien o derecho pertenece proindiviso a varias personas y forma parte de una actividad empresarial realizada en común.

Se podría decir que es la forma más sencilla de asociación entre autónomos.

Para ejercer la actividad se requiere la existencia de un contrato privado en el que se detalle la naturaleza de las aportaciones y el porcentaje de participación que cada comunero tiene en las pérdidas y ganancias de la Comunidad de Bienes.

No se exige aportación mínima. Pueden aportarse solamente bienes, pero no puede aportarse sólo dinero o trabajo.

La Comunidad se constituirá mediante escritura pública cuando se aporten bienes inmuebles o derechos reales.

Para la legislación vigente tienen consideración de entidad sometida al régimen especial de atribución de rentas, tengan o no tengan personalidad jurídica.

La Comunidad de Bienes no tiene personalidad jurídica propia, se rige por el Código de Comercio en materia mercantil y por el Código Civil en materia de derechos y obligaciones.

Se exige un mínimo de dos comuneros.

No se requiere un capital social mínimo.

La responsabilidad frente a terceros es ilimitada.

Fiscalidad: La Comunidad no tributa por las rentas obtenidas, sino que éstas se atribuyen a los comuneros. Son éstos quienes realizan el pago del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades o Impuesto sobre la Renta de no Residentes, según sean contribuyentes o sujetos pasivos de cada uno de dichos impuestos.

Nos vemos dentro https://www.facebook.com/groups/ObservatorioAlojamientosTuristicos/

Que pases un feliz día

Apreciado Juan Antonio, tus publicaciones son sin duda lareferencia en el mundo del alquiler vacacional, enhorabuena.

Necesitaré asesoría por tu parte respecto a la org. del patrimonio inmobiliario. Ya usaré el formulario y te comento mi caso.

Por otro lado, me gustaría hacerte una pregunta rápida. Estoy hablando con varias agencias (MODELO 2). Mi duda es respecto a la tributación.

1. Como bien dices, los honorarios profesionales pagados por el propietario a la empresa gestora son deducibles. Entiendo que a diferencia de suministros, comunidad, etc lo son completamente (no se deben prorratear), correcto?

2. En este caso, entiendo que nos tenemos que cruzar una factura?. Es decir yo emito una factura al 21% de IVA con la cantidad pactada en concepto de la cesión del inmueble para su explotación y la empresa gestora emite otra factura al 21% de IVA con los honorarios profesionales?. Lo digo porqué necesitaré justificar el importe de los servicios profesionales si se pueden deducir, con lo que no me vale con que me paguen la diferencia de ambos conceptos en una sola transacción. Estoy en lo cierto?.

3. En cuanto a la retención del 19%. Retiene esa cantidad la empresa gestora y la ingresa en hacienda, no?.

Gracias anticipadas por tus aportes!

Gracias Dani por tus amables palabras

Trataré de contestarte brevemente a lo que me preguntas:

1. Afirmativo. Los servicios profesionales son deducibles y no prorrateables.

2. A ver. Tú, como propietario, pagas a la agencia por su gestión/intermediación, la comisión pactada + 21% IVA, y la agencia, por ello, te emite la correspondiente factura, que podrás deducírtela. Cuestión diferente es tengas que facturar al cliente/huésped, dependiendo de, si prestas (10%) o no (0%) servicios propios de la industria hotelera.

3. La empresa agencia te practicará la retención del 15% (no del 19% para los alquileres), si tú eres autónomo o empresa (persona jurídica). Sieres persona física, no hay retención del 15%.

Dani, aprovecho la ocasión para decirte dos cosas:

I) Como señal de agradecimiento por tu comentario, tal como lo anuncio en mi web, te voy a enviar a tu correo los enlaces a las presentaciones interactivas. Espero que te gusten:

CASO DE ESTUDIO. Gastos deducibles de mi alquiler turístico.

CASO DE ESTUDIO. ¿La Comunidad de Propietarios puede prohibirme el alquiler turístico?.

II) Que, cuento con los siguientes modelos de contratos de explotación:

MODELO A. Contrato de PRESTACIÓN DE SERVICIOS PROFESIONALES. CON Anexo Servicios (Cliente: Persona Natural)

MODELO B. Contrato de EXPLOTACIÓN. CON Anexo Servicios. (Cliente: Persona Natural)

MODELO C. Contrato de PRESTACIÓN DE SERVICIOS PROFESIONALES. CON Anexo Servicios. (Cliente: Persona Jurídica)

MODELO D. Contrato de EXPLOTACIÓN. CON Anexo Servicios. (Cliente: Persona Jurídica)

Si necesitas asesoramiento particular puedes contactar conmigo en el correo info@alquilerviviendavacacional.com

Que tengas un feliz día

Información de gran valor. Recurriré a una asesoría privada mediante formulario en breve para unas consultas concretas. Gracias por tu recopilación de información en términos claros

Gracias Javier, por tu comentario

Te he mandado a tu correo los enlaces a mis presentaciones.

Espero que te gusten.

Si necesitas asesoramiento particular puedes contactar conmigo en el correo info@alquilerviviendavacacional.com

Que tengas un feliz día

Increíble el artículo, enhorabuena. Pero me surge una duda. En el caso que te alquilen a ti una vivienda y tú la arrendas ( las habitaciones)pero con contratos mínimo anuales? Sería como alquiler vacacional? Ya sea que si o no, yo como su arrendador tendría que darme de alta como sl o sa ? Y el contrato que me haría Ami el titular, al poder ser de alquiler de vivienda de uso residencial, como declararía el los beneficios de ese contrato?

Gracias

Hola Pablo

La respuesta dependerá de la Comunidad Autónoma donde te encuentres.

Porque hay Comunidades Autónomas que no permiten el alquiler de habitaciones para fines turísticos.

Para el supuesto de que tu Comunidad Autónoma lo permita, en el contrato de alquiler, el propietario te tiene que autorizar expresamente a ello, porque cuando presentes la declaración responsable de inicio de la actividad turística, o lo que es lo mismo, cuando registres tu vivienda como turística, deberás aportarlo para que Turismo sepa que estás explotando turísticamente la vivienda, y no el propietario.

En relación a los ingresos que obtengas, éstos deberás declararlos, en tu declaración de la renta anual, como rendimientos de capital mobiliario.

Si necesitas asesoramiento particular, no dudes en contactar conmigo en el correo info@alquilerviviendavacacional.com

Que tengas un feliz día

Buenos días ,

Gracias por tu información de gran valor. Me surge una duda y es, haciendo referencia al MODELO 3, y desde el punto de vista del inquilino que a su vez explota la vivienda turística y subarrienda a turistas, bajo la forma o de autónomo o de Sociedad Civil. Que obligaciones fiscales tiene con hacienda? Tiene que declarar IVA o tributaría solamente en IRPF como si de su propia vivienda se tratase?

Gracias por todo,

Hola Laura

Gracias por tu comentario

En los casos de subarriendo (inquilino-huésped) de una vivienda con fines turísticos, deberás tener en cuenta que en el primer arriendo (propietario – inquilino), a la renta que paga el inquilino deberá sumarse el IVA, y practicarse la retención del 19%. El inquilino, los rendimientos que perciba del subarriendo deberá declararlos en su IRPF.

Si necesitas que estudiemos tu caso particular, no dudes en contactar conmigo en el correo info@alquilerviviendavacacional.com

Tampoco olvides entrar en mi nuevo canal de Telegram

Allí subo a diario noticias de interés sobre el alquiler turístico

Que tengas un feliz día

Muy bien explicado todo. Hay mucha confusión sobre cómo gestionar una alojamiento turístico… pero con todo lo que explicas queda muy claro. Gracias por la aportación.

Hola Apartamentos Alcañiz Flats

Gracias por tu comentario

Te mandamos el enlace a la presentación

Que tengas un feliz año

Felicidades por el articulo, es muy claro y bien explicado. Tengo una duda, en el modelo 3, en que el propietario alquila a un tercero la vivienda para que la explote como vivienda turistica, quien va ser el titular de la licencia turistica, el propietario o el arrendador?

Muchas gracias

Gracias, Neus

A ver si logro aclarártelo

En el contrato de intermediación o prestación de servicios: el propietario siempre es del titular de la actividad turística y responsable ante Turismo. De manera que así figurará en la declaración responsable presentada. Consecuentemente, el intermediario o prestador de servicios, no existe para Turismo.

Observa que en este supuesto no se produce la cesión legal del inmueble

En el contrato de cesión del inmueble para su explotación turística (subarriendo): el explotador se convierte en titular de la actividad turística y responsable ante turismo, en virtud de la cesión. Así deberá constar en la declaración responsable. El propietario desaparece para Turismo

Ten en cuenta que la cesión en este modelo de explotación que tendrá sus consecuencias fiscales, que debes conocer.

Si necesitas que te ayude en la redacción de cualquiera de los anteriores contratos o en la aclaración de cualquier duda jurídica o fiscal de las distintas modalidades de explotación, me tienes a tu disposición en info@alquilerviviendavacacional.com

Que tengas un feliz día

Buenas tardes,

En primer lugar felicitarle por su labor, aprovecho la ocasión para ver si puede resolverme una duda en cuanto a la fiscalidad de una vivienda de alquiler turístico.

La propiedad pertenece al 100% a mi marido, que la adquirió antes de conocernos, y queremos que la persona que figure como explotadora de la vivienda sea yo, por lo que rezaré en la Consejería de Turismo, como la persona responsable. Nosotros no ofrecemos ningún tipo de servicio de hospedaje, y vamos a publicitarla en una única plataforma.

A la hora de realizar la declaración de la Renta, y al ser el inmueble 100% propiedad de mi cónyuge, ¿cómo debería incluir los ingresos y gastos, al 50% o al 100%?, ya que la plataforma facilitará a la Agencia tributaria mis datos.

En este caso no hay una empresa que se dedique a explotar la vivienda, soy su cónyuge, por lo que no creo necesario formalizar un contrato, estamos en régimen de gananciales, pero la vivienda se adquirió con anterioridad.

Muchas gracias de antemano.

Un saludo

Hola Eva.

En los casos como el que planteas se aplica la regla de la individualización de rentas. En consecuencia, tu marido deberá tributar por el 100% de los rendimientos de capital inmobiliario.

Si necesitas que estudiemos tu caso, estoy a tu disposición en el correo info@alquilerviviendavacacional.com

No olvides entrar en mi nuevo canal privado de Telegram

Allí subo a diario noticias de interés sobre el alquiler turístico

Que tengas un feliz día

Buenas Tardes.

Muy util el bloc y tambien eficaz a la hora de diluir dudas,

Mi cuestion, Puede una vivienda individual (casa familiar) que es Vivienda Principal donde se vive permanentemente destinarse parcialmente a vivienda o alquiler turistico de modo regular o ocasional??

Muchas gracias por vuestro asesoramiento alturista.

Joseva.

Te hemos contestado por privado.

Por favor, revisa tu correo.

Y si no es así, ponte en contacto con nosotros en info@alquilerviviendavacacional.com

También puedes plantear tus consultas generales en nuestro chat de Observatorio de Alojamientos Turísticos, y seguirnos en nuestro canal de Telegram

Que tengas un feliz día

Muchas gracias.

Te hemos contestado por privado.

Por favor, revisa tu correo.

Y si no es así, ponte en contacto con nosotros en info@alquilerviviendavacacional.com

También puedes plantear tus consultas generales en nuestro chat de Observatorio de Alojamientos Turísticos, y seguirnos en nuestro canal de Telegram

Que tengas un feliz día

Buenas:

¿es posible alquilar una vivienda de larga duración de toda la vida haciendo constar en el contrato que el propietario aceptaría la posibilidad de subalquiler o algo parecido y que recoja el poder alquilarlo con fines vacacionales? ¿Tributaria el propietario como rendimiento inmobiliario en ese caso? la idea seria que no haya necesidad de una factura con el propietario para evitar las liquidaciones de iva. ¿como tributaria los ingresos obtenidos por mi en este caso? ¿seria necesario darse de alta en SS.SS?

Te hemos contestado por privado.

Por favor, revisa tu correo.

Y si no es así, ponte en contacto con nosotros en info@alquilerviviendavacacional.com

También puedes plantear tus consultas generales en nuestro chat de Observatorio de Alojamientos Turísticos, y seguirnos en nuestro canal de Telegram

Que tengas un feliz día

Estimado Juan Antonio,

Gracias por la información.

De que forma puedo recibir un borrador de contrato del MODELO 3: Como propietario arriendas tu vivienda y tu inquilino lo subarrienda turísticamente a un tercero (turistas)?

Saludos.

Te hemos contestado por privado.

Por favor, revisa tu correo.

Y si no es así, ponte en contacto con nosotros en info@alquilerviviendavacacional.com

También puedes plantear tus consultas generales en nuestro chat de Observatorio de Alojamientos Turísticos, y seguirnos en nuestro canal de Telegram

Que tengas un feliz día